СУДАЛГАА: Орон сууцны зээлийн хүүг 8-аас 6 хувь болгон бууруулсны сөрөг үр дагавар

СЭЗИС-ийн судалгааны баг “Орон сууцны санхүүжилтийн тогтвортой эх үүсвэр бүрдүүлэх боломж, арга зам” сэдэвт судалгааны ажил хийж, үр дүнгээ өчигдөр (2024.11.13) олон нийтэд танилцуулж, талуудын сонирхсон асуултад хариулах байдлаар хэлэлцүүлэг өрнүүлэв.

Судалгааг орон сууцны санхүүжилтийн тогтолцооны өнөөгийн байдалд дүн шинжилгээ хийн, орон сууцны санхүүжилтийн хүртээмжийг нэмэгдүүлэх боломж, арга замыг тодорхойлох зорилгоор СЭЗИС-ийн багш, оюутны баг, “МИК ОССК” ХХК-ийн мэргэжилтнүүд хамтран хийж гүйцэтгэжээ. Судалгааны ажлын голлох үр дүнгээс тоймлон хүргэе.

Орон сууцны хөнгөлттэй хүүтэй хөтөлбөрийн үр нөлөө:

Иргэд: Монгол Улс 2013 оноос “Орон сууцны ипотекийн зээлийн санхүүжилтийн тогтвортой тогтолцоог бүрдүүлэх хөтөлбөр” (ОСИЗСТТБХ)-ийг хэрэгжүүлж эхэлсэн. Уг хөтөлбөр орон сууцны санхүүжилтийн тогтолцооны бүтцийг бүрдүүлэхээс гадна бага орлоготой иргэдэд орон сууц худалдаж авах боломж олгох зорилготой.

Энэ хөтөлбөр санхүүгийн зах зээлд урт хугацаат, эрсдэл бага зээл олгох, иргэдэд орон сууцанд амьдрах, амьдрах нөхцөлөө дээшлүүлэх, эдийн засагт ажлын байр, өсөлтийг бий болгох, хөрөнгийн зах зээлийн хөгжилд шинэ бүтээгдэхүүн хөгжих зэрэг олон эерэг нөлөөллүүд үзүүлсэн.

Орон сууцны санхүүжилтийн хөтөлбөр хүрээгээ тэлж, банк болон бусад санхүүгийн байгууллагууд өөрийн эх үүсвэрээр ипотекийн зээлийг олгох болсон. 2023 оны байдлаар нийт ипотекийн зээлийн үлдэгдлийн 68.1 хувийг хөнгөлөлттэй нөхцөлөөр олгосон зээл эзэлжээ. Нийт 120 мянган өрх 7.7 их наяд төгрөгийн зээлээр амьдрах нөхцөлөө сайжруулж, 40 хувь нь гэр хорооллоос орон сууцанд шилжин амьдарсан байна. Сүүлийн 10 жилийн хугацаанд орон сууцанд амьдардаг өрхийн хэмжээ 40.2 хувиас 51.2 хувь болж өсчээ.

Барилгын салбар: Орон сууц санхүүжилтийн хэмжээ нэмэгдэхэд барилгын салбарын өсөлтөд шууд нөлөө үзүүлдэг. 2006-2013 онд жилд 7.5 мянган айлын орон сууц ашиглалтад орж байсан бол 2013-2023 онд жилд дунджаар 19.1 мянган айлын орон сууц ашиглалтад орж, барилгын салбар 2.5 дахин тэлсэн байна.

Банкны салбар: Ипотекийн зээлийг үнэт цаасжуулснаар банк эрсдэлээ бууруулж, актив, пассивын менежмент хийх боломжтой болсон төдийгүй санхүүгийн зах зээлд шинэ бүтээгдэхүүн бий болсон аж. Тухайлбал, 2012 онд ОСИЗ-ийн багц нийт санхүүгийн салбарын 6.9 хувь байсан бол 2023 онд 11.2 хувь болж өсжээ.

Хөрөнгийн зах зээл: Хөтөлбөр хэрэгжсэнээр хөрөнгөөр баталгаажсан үнэт цаас гаргах эрх зүйн орчин, зах зээлийн бүтэц, хөрөнгө оруулагчдын орчин сайжирч, хөрөнгийн зах зээлийн хөгжилд чухал үр нөлөө үзүүлжээ.

Хөтөлбөрийн хүрээнд 2023 оны байдлаар 6.4 их наяд төгрөгийн баталгаат үнэт цаас гаргасан ба эдгээр үнэт цааснуудын эргэн төлөлт нь 2023 оны байдлаар 4.1 их наяд төгрөг болсон байна. Энэхүү эргэн төлөлтийн эх үүсвэрээс хөтөлбөрийн санхүүжилтийг дахин бүрдүүлсээр байгаа юм.

Ингэж хөрөнгийн зах зээлд шинэ боломжийг таниулсан үеэс хойш Нийслэлийн орон сууцны корпорац, Үнэт цаас санхүүжилтийн корпорац, Жи Мобайл Вексель гэх зэрэг байгууллагууд хөрөнгөөр баталгаажсан үнэт цаас нэмж гаргасан. Түүнчлэн өнгөрсөн хугацаанд нээлттэй зах зээл дээр ББСБ-ууд 13 удаагийн хэлцлээр нийт 178.8 тэрбум төгрөгийн хөрөнгөөр баталгаажсан үнэт цаас гаргажээ.

Орон сууцны санхүүжилтийн тогтолцоог хөгжүүлэхэд анхаарах асуудлууд:

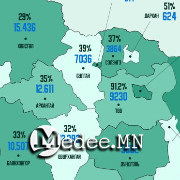

Хүлээлгийн хугацаа урт: Судалгаанд хамрагдсан банкуудын дийлэнх буюу 45 орчим хувь нь, иргэдийн 60 орчим хувь нь өргөдөл гаргаад, 1-2 жил хүлээж, орон сууцны зээл авдаг гэж хариулжээ. Ипотекийн зээл авахын тулд иргэдийн 75 хувь нь 5-аас дээш жил урьдчилгаа төлбөр цуглуулдаг төдийгүй 17.4 мянган өрх ипотекийн зээл авах хүсэлт гарган хүлээж байгаа аж.

Санхүүжилтийн дутмаг байдал: Ипотекийн зээлийн хүртээмж 2016 оныг хүртэл тасралтгүй өсөж, хөтөлбөр хэрэгжиж эхлэх үетэй харьцуулахад 2.4 дахин сайжирчээ. Хөнгөлөлттэй хүүтэй санхүүжилтийн эх үүсвэр дутмаг байгаагаас үүдэн 2023 оны байдлаар ипотекийн зээлийн хүртээмж 40 орчим хувиар буурсан байна.

Орон сууцны нийлүүлэлт бага: Орон сууцны нийлүүлэлт нь санхүүжилтийн хэмжээнээс хамааран өөрчлөгддөг зүй тогтол ажиглагдаж байгаа аж. Тухайлбал, 2013-2016 оны хооронд хөтөлбөрийн зээл олголт өндөр байх үед шинээр ашиглалтад орсон орон сууцны хэмжээ 18-26 мянгад хүрч байсан. Сүүлийн жилүүдэд зээл олголт саарснаар (2017-2020 оны хооронд) шинэ орон сууцны нийлүүлэлт 2 дахин буурч, 11-15 мянгад хүрcэн байна. Орон сууцны нийлүүлэлт тогтмол өсөлттэй, хомсдол үүсэхгүй байхад санхүүжилтийн тогтвортой тогтолцоо чухал нөлөөтэй.

Орон сууцны үнийн өсөлт: Орон сууцны үнийн худалдан авах чадварт нийцтэй байдлыг медиан үнэ-медиан орлогын харьцаагаар дүгнэдэг ба манай улсын хувьд 2023 оны байдлаар 7.8 гэсэн үзүүлэлттэй гарчээ. Өрхийн орлогын гуравны нэгийг орон сууц худалдан авах, эсвэл түрээслэхэд зарцуулж байвал орон сууц нь худалдан авах чадварт нийцтэй гэж олон улсад үздэг бол манай улсад энэ үзүүлэлт 2-2.5 дахин их байгаа нь иргэдийн орлоготой харьцуулахад орон сууц 2-2.5 дахин үнэтэй байгааг харуулсан байна.

Зээлийн нөхцөлийн сөрөг нөлөө: Орон сууцны хүртээмжийг сайжруулах зорилгоор төрөөс орон сууцны хөнгөлөлттэй зээлийн нөхцөлд тодорхой өөрчлөлтүүд оруулдаг. Тухайлбал, зээлийн хугацааг 30 хүртэл жил болгон сунгасан, зээл олголтын хэмжээг 150 сая төгрөг болгон нэмэгдүүлсэн зэргээр зээлийн нөхцөлүүдийг өөрчилсөн байна. Гэхдээ иргэдэд ирэх санхүүгийн ачааллыг бууруулах зорилготой хүүг 8 хувиас 6 хувь болгосон шийдвэр нь орон сууцны үнэ тогтмол байхад иргэдийн төлбөрийг 8 хувь бууруулах байсан хэдий ч орон сууцны эрэлтийг нэмэгдүүлж, үнийг өсгөх замаар иргэдэд ирэх зээлийн төлбөрийн ачааллыг 16 орчим хувиар нэмэгдүүлсэн сөрөг үр дагавар бий болгожээ.

Төрийн оролцоо: “Ковид-19” цар тахлын сөрөг нөлөөг бууруулах зорилгоор эргэн төлөлтийг хүү хуримтлуулж тооцохгүй нөхцөлөөр хойшлуулах арга хэмжээг нийт 5 удаа авч хэрэгжүүлсний үр дүнд нь ойролцоогоор нийт 63.2 мянга орчим өрхийн зээлийн төлбөрийг нийт 33 орчим сарын турш хойшлуулсан.

Энэ арга хэмжээ улсын төсөвт дарамт болоогүй хэдий ч “МИК ОССК” ХХК-ийн Тусгай зориулалтын компани (ТЗК)-уудад хүнд цохилт болжээ. ТЗК-ууд нийт 470 тэрбум төгрөгийн зардал гаргасан. Үүнтэй холбоотойгоор үүсгэн байгуулсан ТЗК-уудын нөөц сангаас төлсөн нь ипотекийн зээлийн орон сууцны санхүүжилтийн тогтолцоог тодорхой хэмжээний эрсдэлийг даах чадвартайг харуулжээ.

Орон сууцны санхүүжилтийн тогтолцоог сайжруулах боломжууд:

Төрийн бодлого: Орон сууцны санхүүжилтийн тогтолцоо нь санхүүгийн зах зээлийн чухал нөлөөтэй бүтэц тул төрийн дэмжлэгээр захын хөгжлийг хөтөлбөл нийгэм, эдийн засгийн сайн үр дүнд хүрдэг. Хөнгөлөлттэй хөтөл-бөр төрийн дэмжлэгийн хамгийн өндөр өртөгтэй хэсэг бөгөөд зах зээлийн эрүүл тогтолцоог тэлэх хэлбэртэй байх нь зохимжтой гэж олон улсад үзэж байна. Тиймээс, ирэх 5 жилд зах зээлийн нөхцөл-тэй болон хөнгөлөлттэй зээлийн багцын хэмжээг тэнцүүлэх арга хэмжээ авах шаардлагатай. Санхүүжилтийн эрүүл тогтолцоо болон барилга барих зардлыг нэмэгдүүлж байгаа сөрөг хүчин зүйлсийг арилгах нь үр дүнд хүрнэ.

Зах зээлийн хүү: Иргэд 6 хувь, 8 хувь, зах зээлийн нөхцөлтэй ОСИЗ авах сонголттой байх нь шударга юм. Зөвхөн хөнгөлөлттэй зээл авах хүлээлт үүссэн учир зээл авах дараалал үүсэж, нөгөө талдаа бага хүүтэй эсвэл хүүгүй гэсэн нэртэй боловч 20-30 хувийн өртөгтэй орон сууц худалдан авах, зах зээлийн үнийг өсгөх сөрөг үр дагаврууд бий болгож байгаа аж. Хэрэв банкны буюу зах зээлийн хүүгээр орон сууцны зээл олгох тогтолцоог сайжруулбал орон сууцны үнэ тогтвортой, дараалал үүсэхгүй байх, ипотекийн зээлийг үнэт цаасжуулах замаар санхүүжилтийг нэмэлт эх үүсвэр татах зэрэг эерэг нөлөө бий болно гэж судлаачид үзэж байна.

Зорилтот бүлэг: Хөтөлбөрийн хувьд зорилтот бүлгээ нарийн тодорхойлж, бүлэг тус бүрд тохирсон нөхцөлүүдийг санал болгох, хамрагдах шаардлагагүй хүмүүсийг хамруулахгүй хязгаар тавих, хөнгөлөлттэй хүүгийн зөрүүг татаас болон бусад хэлбэрээр олгох тогтолцоо руу шилжих хэрэгтэй. Зах зээлийн хүүтэй ипотекийн зээлийг дэмжсэн бодлого нь санхүүжилтийн тогтолцоог тогтвортой байлгах, цаашлаад орон сууц нийлүүлэлтийг хэвийн байлгах нөхцөлийг бүрдүүлнэ.

Санхүүжилтийн тогтолцоо: Орон сууц санхүүжилтийн тогтвортой тогтолцооноос барилгын салбарын нийлүүлэлт, орон сууцны үнийн өсөлт ихээхэн хамаардаг. Одоогийн байдлаар ОСИЗ-ээр баталгаажсан үнэт цаасны дахин санхүүжилтээр орон сууц санхүүжилтийн хэмжээ хязгаарлагдаж буй.

Иймд зах зээлийн зарчимд нийцүүлсэн нөхцөлтэй ОСИЗ-ийг үнэт цаасжуулан дотоодын, олон улсын хөрөнгө оруулагчдыг татах хувилбар бий болговол орон сууцны зээлийн хүлээлгийн хугацаа багасаж, хүртээмж нэмэгдэн, орон сууцны үнэ хэт савлахгүй, тогтворжин иргэд худалдан авах чадвартаа нийцсэн орон сууцыг худалдан авах боломж бүрдэх юм.

Зах зээлийн өрсөлдөхүйц хүүтэй, урт хугацаат хөрөнгөөр баталгаажсан үнэт цаасны шинэ төрлийн бүтээгдэхүүн бий болбол эрсдэл багатай энэ хөрөнгөд даатгал, тэтгэврийн сан зэрэг хөрөнгө оруулагчид оролцох, хөрөнгийн анхдагч, хоёрдогч зах зээл хөгжих нэг нөхцөл бүрдэнэ.

Олон улсын зах зээлээс санхүүжилт татах тохиолдолд гадаад валютын ханшийн эрсдэл үүсэж болзошгүй тул төрийн оролцоог энэ эрсдэлийг удирдахад чиглүүлбэл эх үүсвэрийн өргөн боломж бий болно.

Дээрх үр дүнд үндэслэн судалгааны багийн зүгээс орон сууц санхүүжилтийн тогтвортой тогтолцоог бүрдүүлэх төрийн бодлогыг шинэчлэн боловсруулах, эрх зүйн орчныг сайжруулах, оролцогч талууд нэгдмэл нэг ойлголттой болоход уг судалгааны ажил хувь нэмэр оруулна гэж найдаж байгаагаа судлаачид илэрхийлэв.

Б.ЖАРГАЛ

.jpg)

Сэтгэгдэл

Зочин [202.131.234.123] 2024-11-14 09:17:10

юун сөрөг байдаг юм. нугалж шулж байгаа биз дээ. ЭЗ хурдан эргэлтэнд оруулж үйлдвэр барьж Түүхий эдээ боловсруулах гэж зүтгэмээр байтал хоосон хөшөө барьж зүүдэлж амьдардаг сайдуудтай юм даа